摘要:

来源:慧保天下 上月,资本市场上演了一场罕见的回暖大戏,如同一场久旱后的及时雨,几乎毫无悬念地为保险行业注入了生机,使其迅速“回血”。在这一利好形势的带动下,前三季度人身险...

摘要:

来源:慧保天下 上月,资本市场上演了一场罕见的回暖大戏,如同一场久旱后的及时雨,几乎毫无悬念地为保险行业注入了生机,使其迅速“回血”。在这一利好形势的带动下,前三季度人身险... 来源:慧保天下

上月,资本市场上演了一场罕见的回暖大戏,如同一场久旱后的及时雨,几乎毫无悬念地为保险行业注入了生机,使其迅速“回血”。在这一利好形势的带动下,前三季度人身险公司可谓是收获满满,净利润齐刷刷大涨,综合投资收益率也一路高歌猛进,颇有一种行业按下快进键提前过年之感。

截至11月1日,“慧保天下”统计,共有76家寿险公司披露了2024年第三季度偿付能力报告。如若不考虑会计准则切换所造成的影响,2024年前三季度,除未披露净利润指标的信泰人寿外,75家人身险公司净利润合计超2800亿元,75家人身险公司的综合投资收益率平均数为5.69%,22家险企综合投资收益率超过了7.0%。

近几年,如此难得一见的利润表现和投资收益率的强劲涨势,无疑令人振奋,然而,在我们迫不及待为这一集体丰收欢呼之前,不妨先暂停片刻,深入思考一些关键问题:

此番利润大涨,主要得益于9月最后4个交易日的股市暴涨,这样的表现能延续多久?毕竟低利率才是当下更大的常态。

再进一步,对于需要跨越经济周期的人身险企而言,净利润真的是重要的指标吗?

注:在2024年三季度偿付能力报告中,一些人身险公司其实是同时采用了旧会计准则以及新会计准则,如在保险业务收入、投资收益率、综合投资收益率等指标上部分公司按照旧会计准则计量,而在净利润、总资产、净资产等指标上则按照新会计准则计量。此外,部分公司2023年前三季度数据口径为旧会计准则,而今年则为新会计准则。由于新旧准则差异,不同险企之间难以简单横向对比,部分净利润数据也不具备可比性。

01

人身险公司“过大年”:前三季度净利润超2800亿,单季度净利润暴涨10倍

2024年前三季度,市场利率继续下行,但资本市场的意外回暖,尤其是9月下旬短短4个交易日的股市暴涨,使得保险公司的盈利情况发生了翻天覆地的变化。

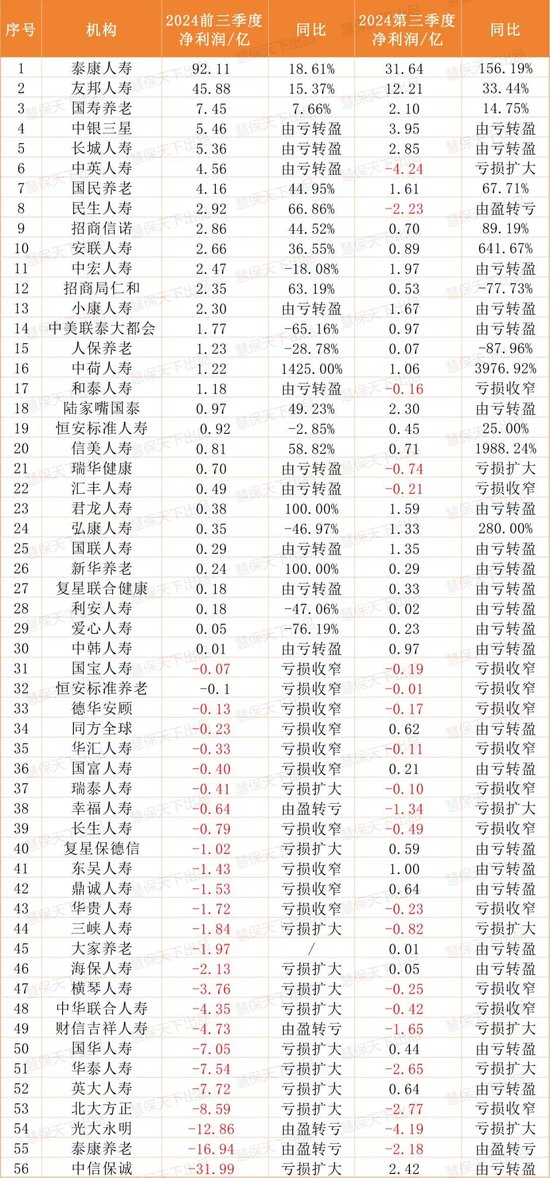

如若不考虑会计准则切换所造成的影响,从披露数据的75家人身险公司来看,2024年前三季度净利润合计2846.71亿元,同比强劲增长128.57%。(信泰人寿偿付能力报告未披露净利润数据)

单看2024年第三季度的数据,净利润的增长趋势更加明显。2024年第三季度,75家人身险公司净利润合计1364.93亿元,与去年同期的116.59亿元相比,暴涨1070.69%,即十倍之多。

具体而言,前三季度48家险企实现盈利,净利润合计3003.82亿元。净利润超十亿元的险企有17家之多,除了中国人寿、平安人寿、太保寿险等上市寿险公司外,中邮人寿、泰康人寿、工银安盛、建信人寿等非上市人身险公司亦榜上有名。

与此同时,仍有27家人身险公司陷入亏损状态,其净利润合计亏损超过了157亿元,有18家公司亏损额度在1亿元以上。

然而,倘若把新旧会计准则的差异纳入考量范畴,情况又会有所不同。接下来,“慧保天下”将会针对那些能够进行对比的险企,开展横向净利润的比较分析:

2023年已经切换新会计准则的人身险公司:利润普遍暴涨

除国华人寿之外,大部分上市险企所关联的人身险公司实际上早在2023年就已经完成了向新会计准则的切换。在这当中,2024年前三季度净利润超过百亿元的上市险企有五家。其中,中国人寿以1020.1亿元的净利润位居榜首,同比增长幅度高达559.02%;平安人寿紧随其后,净利润为857.97亿元,同比增长36.13%,位列第二;太保寿险以308.6亿元的净利润排名第三,同比增长67.61%;新华保险和太平人寿分别凭借200.84 亿元、112.47 亿元的净利润表现,排在第四和第五位。

值得注意的是,人保寿险和人保健康在本次偿付能力报告中,净利润的披露口径仍然采用旧准则,这使得它们在数据呈现上似乎相较于其他上市人身险公司“矮了一大截”。然而,从中国人保披露的三季度业绩报告来看,若按照新准则口径计算,人保寿险实现净利润155.82亿元,同比增长幅度达到了惊人的763.75%;人保健康实现净利润55.7亿元,同比增长40.62%。

2024年开始切换新会计准则的人身险公司:两极反转

“慧保天下”统计发现,截至目前,已有8家人身险公司在2024年开启了向新会计准则的切换,且其中大部分属于银邮系险企。

从财务账面状况来看,大部分刚刚切换新会计准则的险企都经历了净利润的剧烈起伏,呈现出暴涨与暴跌的两极分化态势。

就那些净利润暴增的险企而言,例如中邮人寿,去年同期的净利润为-103.75亿元,处于亏损状态,而今年却成功实现盈利,达到了108.12亿元。

农银人寿亦是如此,去年同期净利润仅为0.16亿元,而今年则暴涨了100余倍,达到了16.61亿元。

然而,与之相反的是,像平安养老险这类险企,在会计准则切换后,情况发生了巨大转变,去年同期盈利20.52亿元,今年反而亏损了36.84亿元。

之所以会呈现出如此两极分化的情况,是因为在新会计准则之下,险企的资产负债都对利率的变动更加敏感,这也导致利润的波动会显著增强。

同时由于这些公司2023年前三季度的数据口径采用的旧会计准则,而今年则为新会计准则,因此净利润并不具备可比性,更应理性看待暴涨、暴跌情况。

尚未标注切换新会计准则的人身险公司

此外,目前仍有57家人身险公司尚未在偿付能力报告中明确是否切换新会计准则。在这57家险企中,除信泰人寿未披露净利润外,前三季度仅泰康人寿、友邦人寿两家公司净利润超十亿元,还有15家公司净利润超1亿元,39家公司净利润不足1亿元。

而仅单季度而言,足足有44家险企的净利润呈现出增长、由亏转盈或者亏损收窄的良好态势。其中均不乏净利润暴涨百分之几百的险企,诸如中荷人寿、信美人寿、安联人寿、弘康人寿、泰康人寿,其单季度净利润分别上涨3976.92%、1988.24%、641.67%、280.00%、156.19%。

显而易见,众多险企仅仅凭着单季度的显著增长就实现了前三季度逆势攀升,最终造就了如今前三季度人身险行业“过年”般的红火景象。

02

投资收益率狂飙:九成险企综合投资收益率上涨,5%竟难称优等生

上月资本市场的罕见回暖,正是造成人身险公司利润端“红火”的重要原因之一,而其影响之大,之猛烈,从投资收益率来看,便能窥见一二。

在讨论投资收益率之前,需要明确指出的是,对于人身险公司而言,不同险企之间的资产规模存在较大差异,而这一差异会致使险企的投资配置各不相同,进而在收益率上有所体现。此外,在偿付能力报告的披露中,各个公司并未遵循统一的会计准则进行相关数据的披露,甚至各项指标所依据的准则也并不一致。这就使得在进行险企间的对比分析时,难以明确考虑准则所带来的影响。

同样若不考虑会计准则切换所造成的影响,据“慧保天下”统计,共76家人身险公司披露了2024年前三季度投资成绩单。(信泰人寿偿付能力报告未披露2024年前三季度投资收益率及综合投资收益率,部分险企未披露2023年同期数据)

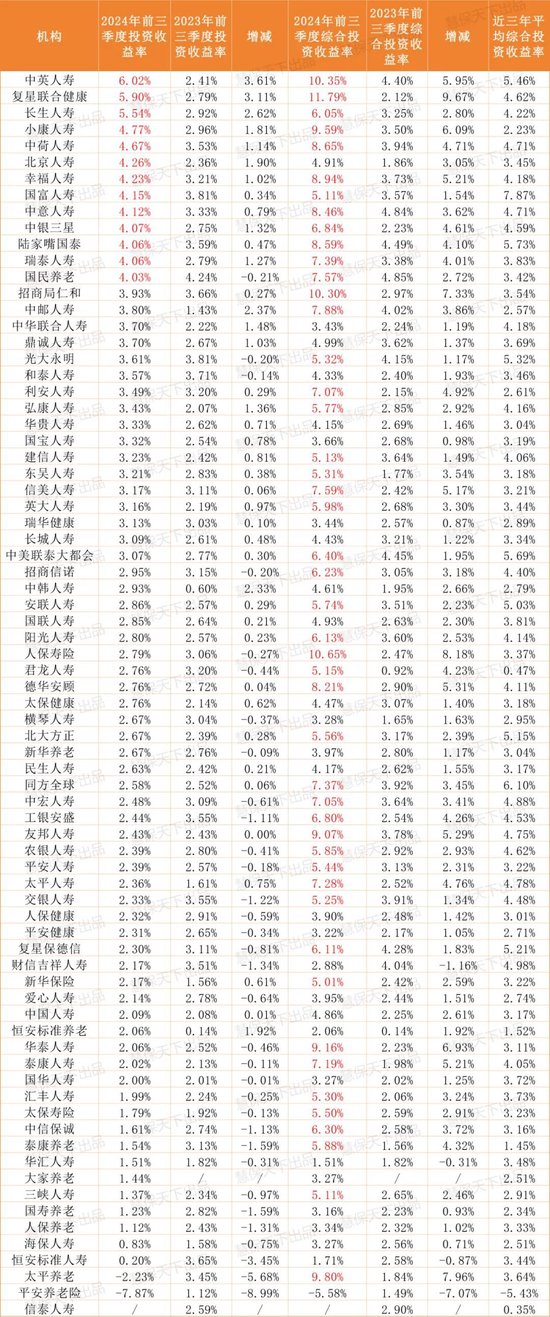

从投资收益率来看,75家人身险公司的投资收益率平均数为2.69%。75家险企中,有41家险企投资收益率持平或上涨,与此同时33家险企投资收益率下滑的现象,投资收益率同比增长险企数量占比超五成。

但从综合投资收益率来看,74家人身险公司综合投资收益率为正,仅有1家险企综合投资收益率为负,75家人身险公司的综合投资收益率平均数为5.69%,较去年同期的2.83%,增长了2.85%。值得一提的是,仅有4家险企综合投资收益率同比有所减少,93.3%的险企综合投资收益率均增长。

资本市场形势急剧变化下,去年综合投资收益率超过5%的佼佼者,在今年却只能算作表现平平者。具体来看,75家公司中,有47家险企的综合投资收益率超过了5.0%,22家险企综合投资收益率超过了7.0%,仅5家险企不到3.0%。复星联合健康、人保寿险、中英人寿、招商局仁和、太平养老、小康人寿、华泰人寿、友邦人寿8家险企综合投资收益率更是超过了9.0%,且相较去年同期增长明显。

再结合各险企披露的近三年综合投资收益率来看,76家人身险公司近三年平均综合投资收益率表现显然逊色于其今年前三季度的飙涨。76家人身险公司近三年平均综合投资收益率的平均数为3.57%。76家险企中,有19家险企综合投资收益率超过4.5%,9家超过5%。其中国富人寿、陆家嘴国泰、中美联泰大都会、同方全球4家超5.5%。

03

市场波动下,摒弃“唯净利润论”,巨亏与巨赚或将常态化

上述70余家人身险公司,无论是其2024年前三季度的净利润表现,还是综合投资收益率数据,普遍处于高收益水平范畴,整体态势极为可观,颇有一种行业按下快进键提前过年之感。

这种现象并不难理解,险企依赖资本市场的投资收益来推动利润增长,股市暴涨下,绝大部分险企的投资收益率超预期,三季度的利润表现也随之暴涨。

然而,这次人身险公司的集体丰收或许只是昙花一现。尽管净利润是衡量公司经营成果的重要指标,但它容易受到短期市场波动和会计政策的影响,难以全面反映保险公司的长期可持续发展能力。在股市短暂回暖的情况下,险企集体获利,倘若下次股市暴跌,又会是如何的景象呢?

长久以来,净利润和投资收益率一直是外界衡量保险公司优劣的重要指标,但净利润真的如此重要吗?

事实上,净利润波动受到多种复杂因素的综合影响。正如前文所提,人身险公司的利润波动与部分公司执行新准则后净利润的大幅波动密切相关。此外,“750天国债平均收益率曲线”的变化将直接影响保险公司计提准备金,进而影响利润表现。同时,保险公司的业务节奏和负债端利润释放的时序也会对利润产生重要影响。

更为重要的是,与其他实体企业不同,保险公司通常是先构建资产负债表,后生成利润表,在资产配置时,必须充分考虑长期负债的影响。保险行业的长期特性也决定了,其业务开展和价值实现往往需要较长时间。因此,仅凭当年利润表中的净利润来评估寿险公司的价值显然是不全面的。

在此前股市走牛之际,便有业内人士担忧道,但凡股市持续上涨一个月,负债端就将承受巨大的压力,更重要的是,保费收入快速下降还只是寿险公司面临的第一重冲击,只要牛市不停,就会有客户选择加杠杆,通过保单质押贷款,甚至退保等来获取现金流投入股市,而这种操作一旦形成规模,对于保险公司现金流的冲击才是最值得警惕的。

面对市场环境的动态变化与行业结构的深度调整,净利润的波动势必会成为常态,人身险公司也可能频繁呈现出巨亏与巨赚的巨大反差。如果市场仍然仅凭借这一个波动的数字就对整个行业的价值盖棺定论,无疑是片面的、不准确的,容易忽视行业内在的丰富性和复杂性,更可能导致对行业真实价值的误判。