摘要:

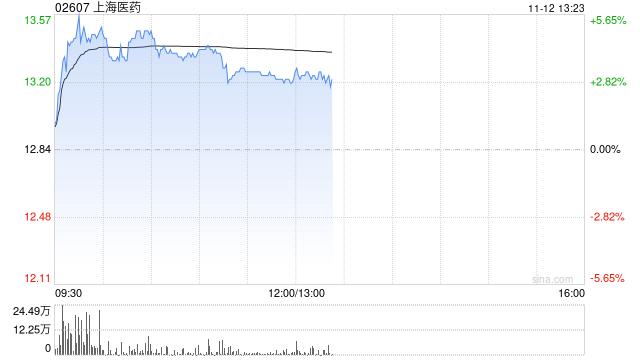

花旗发布研究报告称,维持上海医药(02607)“买入”评级,下调2024年至2026年各年每股盈测分别6%、5%及5%,以反映药房业面临挑战,以及分销业务利润率收窄,H股目标...

摘要:

花旗发布研究报告称,维持上海医药(02607)“买入”评级,下调2024年至2026年各年每股盈测分别6%、5%及5%,以反映药房业面临挑战,以及分销业务利润率收窄,H股目标...

花旗发布研究报告称,维持上海医药(02607)“买入”评级,下调2024年至2026年各年每股盈测分别6%、5%及5%,以反映药房业面临挑战,以及分销业务利润率收窄,H股目标价由16.2港元降至15.3港元。

报告中称,公司第三季收入同比升8%至700亿元人民币(下同),受累毛利率下降,纯利同比跌6%至11亿元,期内毛利率下跌至10%,对上财年同期则录得10.6%。公司管理层料,明年将获得1个创新药批准,预期中药“胃复春”明年销售会达10亿元,另外四款中药产品可各自产生1亿元收入。

.jpg)