摘要:

中国宏观税负趋稳,未来结合新形势做好应对策略,持续推动税制改革,激发活力。 中国的宏观税负趋于稳定,但面对未来国际上可能出现新的减税潮,以及国内经济发展及税制改革需求,仍需...

摘要:

中国宏观税负趋稳,未来结合新形势做好应对策略,持续推动税制改革,激发活力。 中国的宏观税负趋于稳定,但面对未来国际上可能出现新的减税潮,以及国内经济发展及税制改革需求,仍需... 中国宏观税负趋稳,未来结合新形势做好应对策略,持续推动税制改革,激发活力。

中国的宏观税负趋于稳定,但面对未来国际上可能出现新的减税潮,以及国内经济发展及税制改革需求,仍需提前谋划应对。

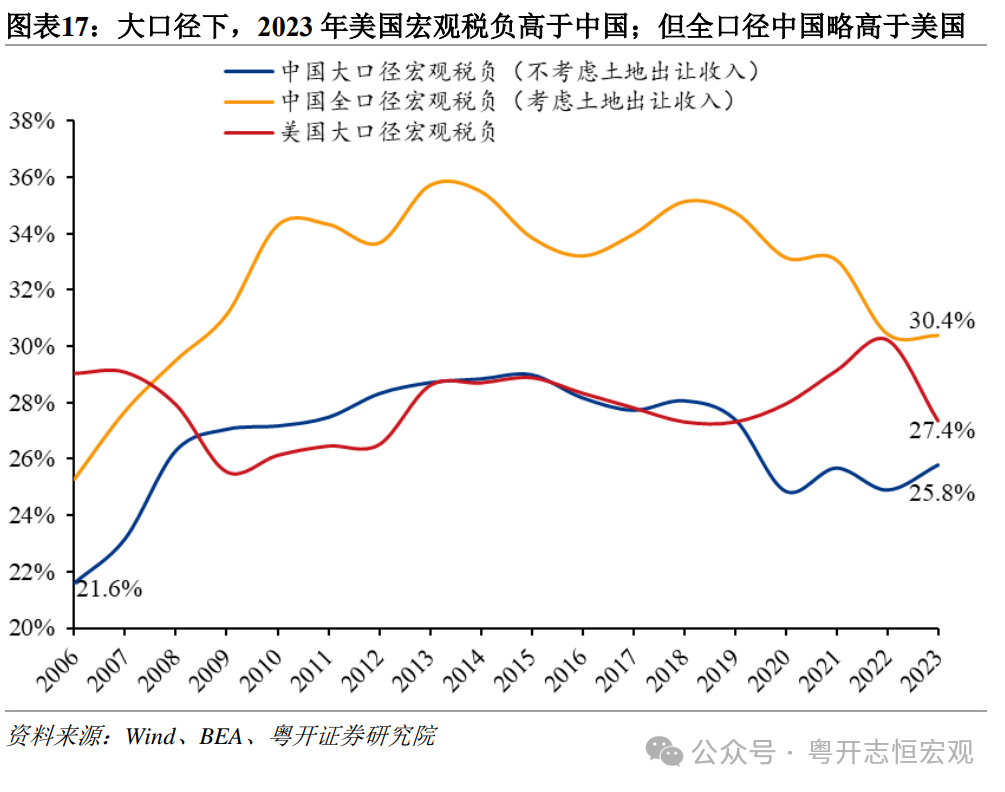

根据粤开证券研究院最新数据,2023年底中国大口径宏观税负为25.8%,这较2022年(24.9%)略有提高。自2015年以来中国大口径宏观税负出现下降态势,尤其是部分年份实施大规模减税降费退税等举措后,宏观税负更是出现明显下降,而随着近年中央提出稳定宏观税负后,这一宏观税负趋稳。

上图来自粤开证券研究院《中美税制及税负比较(2024)》

所谓大口径宏观税负,是指不包括土地出让收入的政府收入除以国内生产总值,这里的政府收入包括一般公共预算收入、剔除土地出让收入的政府性基金收入、国有资本经营收入和社会保险费收入。大口径宏观税负也与IMF(国际货币基金组织)比较各国宏观税负指标基本一致。

IMF之所以不将土地出让收入纳入政府收入之中,是因为它认为政府收入是指增加政府权益或净值的交易,国有土地出让行为是一种非生产性资产的交易,结果只是政府土地资产的减少和货币资金的增加,并不带来政府净资产的变化,不增加政府的权益,因而不计作政府收入。

当然,也有人不认同这一说法,主要是它确实增加了当期政府可支配收入。实践中有的专家将土地出让收入扣除成本补偿支出后的收入,纳入上述政府收入统计之中,也有的则直接将全部土地出让收入纳入政府收入统计中。

粤开证券研究院将全部土地出让收入纳入政府收入之后统计发现,2023年中国全口径(含土地出让收入)宏观税负为30.4%。2018年以来,这一全口径宏观税负也呈现波动向下趋稳的态势。

粤开证券首席经济学家罗志恒表示,中国各种口径的宏观税负经历多年的连续下行,目前总体处于国际中等水平。与美国相比的话,2023年大口径(不含土地出让收入)宏观税负低于美国(27.4%),全口径(含土地出让收入)宏观税负则高于美国。

随着特朗普当选美国总统,其此前宣布的减税纲领,如将美国企业所得税税率从当前21%降至15%,取消小费、社会保障福利和加班费的个人所得税等实施的话,有望降低美国宏观税负,并可能再次引起国际减税浪潮。

罗志恒分析,特朗普上台后将采取的减税举措,可能再度引发国际税收逐底竞争,从而加大我国减税压力,但影响程度可能比较有限;我国未来宏观税负的走势,更多地取决于国内经济恢复情况(尤其是房地产市场形势)和财政空间。

“一方面,在房地产市场深度调整时期,土地出让收入短期内难以恢复,我国全口径宏观税负将可能继续下行。另一方面,若国内经济恢复不及预期,尤其是特朗普上台后对华加征关税,中国出口受阻并拖累中国经济增长,需要加大财政政策力度以提振经济,短期内宏观税负可能会有所下降。”罗志恒说。

财政部数据显示,今年前10个月,全国一般公共预算收入约18.5万亿元,同比下降1.3%。全国政府性基金预算收入约3.6万亿元,同比下降19%,其中地方土地出让收入约2.7万亿元,同比下降22.9%。

罗志恒认为,中国的宏观税负已连续下行近十年,当前宏观税负已处于较低水平,未来继续下行的空间有限,未来应以稳定宏观税负为主要方向,不能再过于强调减税降费的规模,而应转到减税降费的效果上,更好地落实和完善既有政策。

事实上,前些年中央已经将此前的降低宏观税负改为稳定宏观税负,近年减税降费也从此前普惠性、大规模减税降费转向结构性减税降费,更加注重支持科技创新、制造业发展等。

“考虑到当前要进一步巩固宏观经济回升向好的态势,宏观税负可以在短期内略降,但不可大幅下降,短期宏观税负下降造成的收支缺口可由中央发行国债来弥补。”罗志恒说。

他认为,在稳定宏观税负的基础上,着眼长远,需要推动税制改革,既要有利于缓解当前财政收支矛盾,而且要能推动经济社会行稳致远。

罗志恒建议,积极推动增值税立法,清理不必要税收优惠政策,简化增值税税制,提高税收中性。推进个人所得税改革,实行彻底的综合课征,统一劳动与资本所得的税率。继续推进消费税、资源税扩围,充分发挥税收保护环境、促进绿色发展的作用。持续优化促进企业创新的税收优惠政策,进一步激发微观主体创新动力。研究建立与数字经济和服务业经济时代相匹配的财政税收体系,强化数字经济时代下的税收征管,减少税收流失。

“目前中国企业的社保负担较重,可考虑划转部分经营效益和社会效益较好的国有资产,以充实社保基金,在此基础上适当下调部分社会保险的企业缴费比例。”罗志恒说。

他认为,除税收收入、社保收入外,我国非税收入在政府收入中占比较高,也是中国企业感觉税负较重的重要原因之一,应进一步规范非税收入,坚决遏制“远洋捕捞”式罚没行为,优化政府收入结构。