摘要:

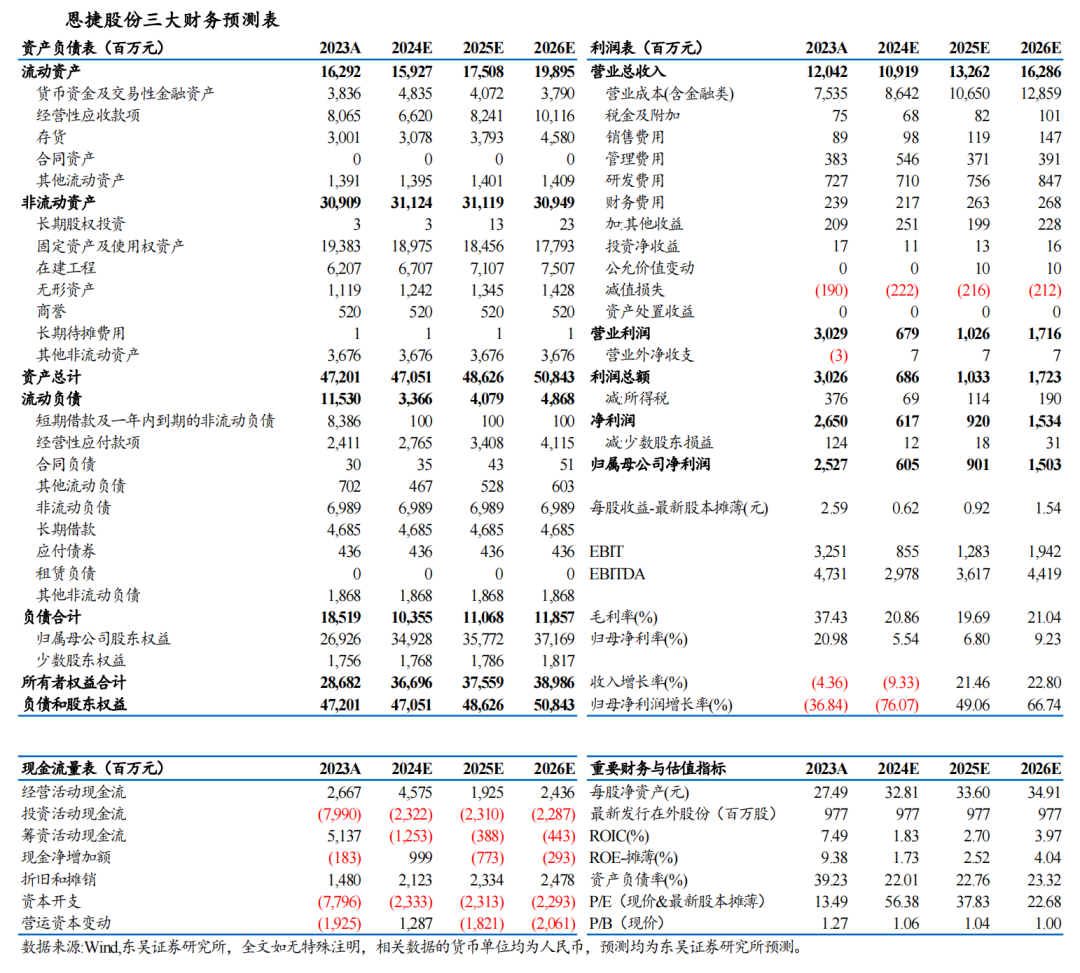

24Q3业绩符合预期。公司24Q1-Q3营收74.6亿元,同-17.9%,归母净利润4.4亿元,同-79.4%,毛利率21%,同-19.4pct,归母净利率5.9%,同-17.7...

摘要:

24Q3业绩符合预期。公司24Q1-Q3营收74.6亿元,同-17.9%,归母净利润4.4亿元,同-79.4%,毛利率21%,同-19.4pct,归母净利率5.9%,同-17.7...

24Q3业绩符合预期。公司24Q1-Q3营收74.6亿元,同-17.9%,归母净利润4.4亿元,同-79.4%,毛利率21%,同-19.4pct,归母净利率5.9%,同-17.7pct;其中24Q3营收26.8亿元,同环比-23.9%/+9.2%,归母净利润1.5亿元,同环比-79.6%/+14.7%,毛利率20.9%,同环比-14.5/-2.2pct,归母净利率5.7%,同环比-15.6/+0.3pct。

24Q3出货环增30%+、25年出货预计维持20%-30%增长。我们测算公司24Q1-Q3出货47-48亿平,其中24Q3我们预计出货20亿平,环增30%+,Q4我们预计出货环比持平,24年出货有望达67-68亿平,同比维持30%+增长,25-26年可维持20%-30%增长。干法方面我们预计Q3出货0.5亿平+,起量明显,后续有望逐步减亏。海外方面,匈牙利我们预计25年可贡献3亿平+出货,后续将落地配套基膜产能,美国涂覆产能我们预计25年释放,25-26年贡献海外客户增量。

24Q3单平利润微降、预计24全年单平净利约0.1元。我们测算24Q3年单平净利0.08元左右,环比微降,主要系干法隔膜、铝塑膜亏损影响约1亿元利润,若加回,我们测算单平经营性利润约0.12元+,环降30%-40%,主要系产品降价影响,且需求端国内客户占比提升,盈利较海外差,预计24全年单平净利约0.1元。湿法隔膜价格已处于底部,后续我们预计有小幅降价压力,行业缓慢出清,我们预计公司通过涂覆占比提升、其他业务减亏、费用严控等措施,一定程度对冲价格压力,且海外产能释放后有望贡献盈利增量,25-26年盈利有望逐步修复。

费用环比改善、资本开支同环比大幅增长、存货微增。公司24Q1-Q3期间费用11.9亿元,同+5.1%,费用率16%,同3.5pct,其中Q3期间费用3.7亿元,同环比-3.1%/-23.3%,费用率13.7%,同环比+2.9/-5.8pct;24Q1-Q3经营性净现金流23亿元,同-24.8%,其中Q3经营性现金流7.4亿元,同环比-58.2%/-32.2%;24Q1-Q3资本开支49.2亿元,同-4.6%,其中Q3资本开支27.2亿元,同环比+171.1/+80.2%;24Q3末存货38.8亿元,较Q2末+8.7%。

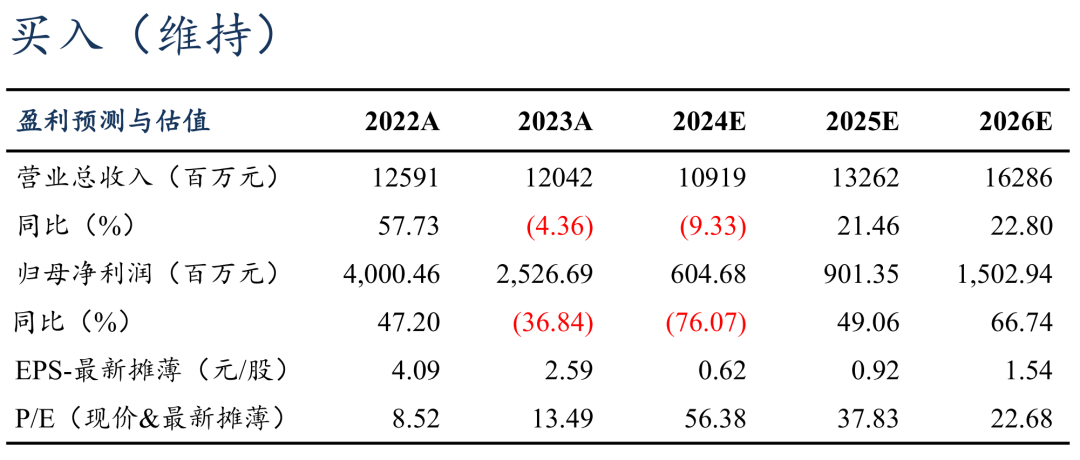

盈利预测与投资评级:考虑产品降价,我们下调公司2024-2026年归母净利润预期至6/9/15亿元(原预期6.9/10.5/18.4亿元),同比-76%/+49%/+67%,对应 PE为56/38/23倍,考虑到公司为隔膜行业龙头,远期利润增速有望修复,维持“买入”评级。

风险提示:销量不及预期,盈利水平不及预期

恩捷股份三大财务预测表