摘要:

...

摘要:

...

期货日报

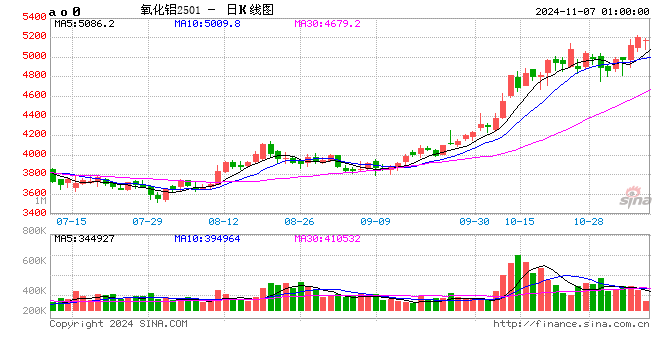

近期沪铝和氧化铝期货表现较为强势,周三沪铝主力合约一度上涨至21205元/吨,氧化铝主力合约上探至5217元/吨。分析人士表示,国内铝板块持续走强主要是受宏观预期改善和强劲基本面的推动。成本抬升、库存去化短期会助推铝价继续走高,但下游对高铝价的接受度有限,中长期供需将逐步改善,铝价涨幅会逐步回落,氧化铝期货保持“近强远弱”格局。

氧化铝维持“近强远弱”格局

许克元

近期,氧化铝期货价格表现出“近强远弱”的高Back结构,合约月间价差明显走扩。

铝土矿供应偏紧张

今年1—9月铝土矿(进口+国产)供应量同比增长12%,我国铝土矿供应对外依存度在70%左右,其中(2023年9月至2024年9月)几内亚铝土矿平均进口量占比约70%,澳大利亚铝土矿平均进口量占比约25%,剩余5%来自土耳其、加纳等非主流进口国。年内几内亚铝土矿单月进口量超1100万吨。8月份以后受雨季影响,几内亚驳船发运量明显下行,澳大利亚氧化铝厂事故频发反而促进当地的铝土矿出口量不断增长。1—9月国内铝土矿累计产量同比下降15%。受环保政策影响,山西、河南地区矿采产量有所下降,之后河南三门峡复产符合预期,山西矿采产量较往年同期下降37%。在国家对铝土矿开采相关政策逐步收紧的背景下,预计国产铝土矿产量提升幅度有限。

矿价上涨强化氧化铝成本支撑。截至2024年10月底,氧化铝生产理论利润为1887元/吨,较去年同期增长752%,氧化铝完全成本为2962元/吨,较去年同期增长6.26%。主要原因是矿石成本提升明显,相关数据显示,2024年矿石成本同比增长约4%。

由于国内铝土矿开采量提增空间有限,国内原料供应紧张状况或成常态,导致我国铝土矿供应主要依赖进口,而国际地缘政治局势紧张导致1—9月几内亚海运成本同比上涨6美元/吨,进口矿成本抬升带动矿价持续上行。几内亚雨季供应量缩减使下游备货情绪高涨,且氧化铝厂在生产利润较高的情况下对逐步加价的进口矿石接受程度较高,国内氧化铝生产成本走高,支撑氧化铝价格高位运行。

进口盈利窗口关闭

受能源问题和不可抗力因素影响,澳大利亚氧化铝大幅减产,导致海外氧化铝现货供应偏紧,澳大利亚氧化铝FOB报价持续上行,最新成交价已达到730美元/吨,折合人民币超5000元/吨,氧化铝进口利润转亏导致进口量明显下行,国内氧化铝供需紧张关系加剧,推动国内氧化铝现货价格连续上涨。

库存处于低位

与往年同期相比,目前氧化铝样本企业铝土矿库存处于高位水平,企业原料备库压力相对较小。从国内铝土矿供应总量上看,2021年至2023年,9月份国内铝土矿供应量同比下行幅度较大,10—12月矿石供应情况有所好转,2024年铝土矿供应量同比下降幅度明显超出前三年,预计矿石供应紧张格局将在四季度后半段逐步缓解。

氧化铝建成产能冗余且远期仍有新增产能投放。相关数据显示,截至2024年9月,国内氧化铝建成产能10270万吨,运行产能8500万吨,产能利用率83%。后续海内外仍有新增氧化铝产能投产。海外新增产能集中在印度和印尼,因两地开展氧化铝生产的电力供应基础较差,后续投产节奏或不及预期。国内新增产能集中在广西、河北、山东地区,远期规划投产产能较大,内陆高成本产能或逐步出清。预计2025年氧化铝产量增速在6%~7%。国内氧化铝库存持续去化,与往年同期相比,当前库存处于极低水平,投资者需持续观察新增产能投放逐步落地后库存拐点何时出现。

下游需求旺盛

下游电解铝冶炼情况稳定且有一定增量,氧化铝需求较为旺盛。相关数据显示,截至2024年9月,我国电解铝建成产能4528.85万吨,运行产能4348.83万吨,产能利用率96%。部分高成本电解铝生产厂家已出现亏损,暂未看到企业减产消息。今年云南地区能源供给通过火电、水电、风电等多渠道补充,传统枯水期并未减产,四川、贵州、新疆地区仍有50万吨产能可能在四季度复产,今年电解铝供给将达到4400万吨,而产能天花板为4550万吨,后续产能提升空间非常有限。乐观预期2025年国内电解铝产能将提升2%。

氧化铝期货近远月合约价差为Back结构。因基本面偏强,近月合约价格持续走高,而后续铝土矿供应趋松,氧化铝产能有增长预期,远月合约价格表现略偏弱,短期“买近卖远”逻辑持续。值得注意的是,2025年氧化铝产能增速可能明显高于电解铝,下游承接能力相对有限,2025年氧化铝价格或明显下行。目前氧化铝价格偏高,建议投资者谨慎持有多单,持续关注铝土矿港口库存、氧化铝现货库存等指标变化,等待氧化铝月差反套机会出现。(作者单位:广州期货)

短期铝价偏强运行概率较大

张靖靖

经历近1个月的震荡行情后,近日沪铝价格重心逐渐向区间上沿靠拢。

本周宏观因素较多,内有十四届全国人大常委会第十二次会议召开,外有美国大选、美联储11月议息会议召开。国内方面,会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。海外方面,美联储11月降息25个基点概率较大,另外,特朗普宣布当选新一届美国总统,通胀预期再起或使美元高位运行,将对铝价形成一定压力,不过市场已提前交易此预期。历史上除2008年外,近五次美国大选当月铝价均以上涨为主。

9月份,我国铝土矿产量为499.82万吨,环比下降1.78%,同比下降7.05%,山西、河南地区矿山仍未出现大规模复产;我国进口铝矿砂及精矿1155万吨,环比下降25.7%,同比增长15.9%。目前几内亚雨季已结束,但考虑船期因素,到港量并未明显增加。另外,10月份几内亚某矿企出口受阻对矿石供应亦有一定影响。

近日有消息面称,印尼计划效仿此前的镍矿出口禁令,对钴、煤炭、铜、铝土矿、硅等12种矿产资源以及16种非矿产商品实施新的出口禁令。关注印尼的政策动向。

氧化铝内外供应均偏紧。9月我国冶金级氧化铝产量为691.3万吨,环比下降4.27%,同比增长2.69%。10月份因采暖季环保要求,山东、河南、河北个别氧化铝厂焙烧受到干扰,11月份该影响持续,且西南地区氧化铝厂有检修情况。不过也有氧化铝新增产能投产消息。

海外氧化铝供应亦偏紧,近几个月我国维持净出口状态,9月出口氧化铝13.52万吨,进口氧化铝3.71万吨。

库存方面,截至11月1日,国内港口氧化铝库存降至3.0万吨,处于历史偏低水平,厂内库存变动不大。

中长期电解铝供应增量有限。10月份国内电解铝产量为370.29万吨,环比增长3.61%,同比增长1.69%。11月复产与新增产能爬产将带动电解铝产量进一步走高,但河南某电解铝厂停槽技改,整体运行产能变化有限。

进出口方面,9月我国原铝进口量13.71万吨,出口量1.15万吨,净进口12.6万吨。

需求方面,铝下游开工逐渐向淡季切换。9月、10月为铝下游传统消费旺季,铝加工企业开工率逐渐回升,11月开始向淡季转换。

据推算,1—9月房地产行业耗铝量较去年同期减少143万吨,下滑24%,去年全年增速为16%;汽车行业耗铝量增长约14万吨,增速4%,去年全年增速为13%;光伏板块(除出口部分)耗铝增量约36万吨。

出口方面,1—9月我国未锻轧铝及铝材累计出口491万吨,同比增长15.5%,其中9月份出口56万吨,同比增长19.4%。

从国内外库存看,5月份以来,LME铝库存持续下降,目前已降至74万吨下方。国庆节后国内铝社会库存短暂累积,随后持续去化,目前在58万吨附近。

持仓方面,截至2024年11月1日,LME铝投资基金多空持仓较前一周均有所增加,净多持仓较前一周减少1150手,至101114手。

综上,国内铝土矿供应依旧偏紧,北方矿山迟迟未见大规模复产。海外几内亚供应仍有干扰因素,印尼放宽铝土矿出口禁令预期亦降温,短期矿端供应偏紧局面难改。且氧化铝内外供应均偏紧张,近几个月国内维持净出口状态。氧化铝价格攀升挤压电解铝企业生产利润,但目前利润仍存,电解铝企业运行产能保持高位,且有进一步走高预期。不过从中长期看,电解铝产能增量有限。消费方面,11月铝下游消费进入传统淡季,不过有冬季备货预期。综合看,电解铝基本面支撑力度有限,但中长期仍有支撑。宏观方面,“特朗普交易”已持续一段时间,国内仍有政策预期。近期铝价偏强运行的概率较大。(作者单位:华闻期货)

以上内容仅供参考,据此入市风险自担

分析人士:仍看好后市表现

记者 董依菲

本周国内沪铝和氧化铝期货表现较为强势。周三盘中,沪铝期货主力合约一度升至21205元/吨的近期高点,氧化铝期货主力合约盘中上探至5217元/吨新高。

氧化铝期货大涨带动沪铝走强。中信建投期货有色金属分析师王贤伟告诉期货日报记者,近期国内铝板块持续走强,主要是受宏观预期改善以及强劲的基本面推动。氧化铝现货价格依然保持上涨趋势,与AO2501合约的价差有所收敛。沪铝期货则面临生产成本持续抬升、供需格局改善的局面,跟随氧化铝价格上涨。

新湖期货有色金属分析师孙匡文表示,氧化铝价格上涨一定程度上是受内蒙古氧化铝厂开启例行检修消息的影响,市场供应紧缺担忧加剧,刺激多头资金入场,同时近期氧化铝现货价格持续上涨也是助推多头资金入场的重要因素。

沪铝期货价格一方面受国内财政政策乐观预期影响,比如国内重要会议有望释放更多增量政策;另一方面,生产成本持续上涨对铝价也有助推作用。氧化铝价格上涨抬升电解铝生产成本,个别铝厂已因此实施检修。

孙匡文表示,近期氧化铝现货市场供应较为紧缺。一是国内工厂检修增多,且没有更多的新产能投放,造成氧化铝产量阶段性下降。二是海外氧化铝价格同样上涨,刺激国内出口需求,进一步削弱了国内供应。另外,氧化铝下游消费维持强劲。由于电解铝厂原材料库存降至低位,企业有备库需求,北方地区电解铝厂还有冬储需求。

王贤伟表示,目前氧化铝基本面仍然较为强劲,供应端受采暖季环保要求及工厂检修影响,氧化铝运行产能不太稳定,而需求端则有电解铝新增产能较多和北方铝厂冬储刚性采购的支撑。

“目前氧化铝库存仍处于去化阶段,意味着北方铝厂库存未得到有效补充,部分铝厂原料库存处于较低水平,对氧化铝存在刚性采购需求,预计氧化铝现货价格仍将维持高位。”他说。不过11月、12月有氧化铝新增产能产出,届时供需格局将从大幅紧缺转为小幅紧缺,现货价格涨势将趋缓。

孙匡文表示,目前电解铝市场的基本面矛盾并不突出,近期走势偏强更多是受宏观政策预期以及原材料价格持续上涨推动。同时,美国大选、美联储降息预期对市场风险偏好也有扰动。从基本面看,近期铝厂暂无更多产能投放,个别铝厂检修影响产能有限,电解铝产量变化不大。同时,下游消费有一定韧性但缺乏增长驱动。随着“金九银十”旺季的结束,部分终端市场订单减少,消费偏稳定。不过近期西北地区运力下降,市场到货减少,铝锭社会库存去化,短期对铝价有一定支撑。

王贤伟认为,目前电解铝市场的主要交易逻辑有两个:一是成本持续抬升,二是供需预期改善带动估值回升。短期电解铝供应压力不大,新疆发运问题导致部分铝锭及铝产品积压,主流消费地到货不足,库存持续去化。

在需求端,随着旺季结束,下游加工企业开工率会小幅回落,不过终端消费韧性较强,预计去库会持续至12月,年底库存将小幅累积。中长期看,明年电解铝供应增量极为有限,需求保持一定的增长,供需矛盾将凸显。

王贤伟认为,四季度铝价或先扬后抑,成本抬升以及库存去化短期会推动铝价走高,但下游对高铝价的接受度有限。同时,年底供需格局会小幅走弱,价格或出现一定程度的回落。而四季度氧化铝现货供应仍有一定缺口,不过会出现边际改善,价格涨幅会逐步回落,氧化铝期货会保持“近强远弱”格局。

孙匡文表示,受国产矿供应不足的限制,山西、河南闲置氧化铝产能开启的可能性较小,其他地区暂无更多产能释放。随着北方进入采暖季,环保因素对产量会有间断性扰动,短期氧化铝产量上行阻力较大,加上电解铝厂原料备库需求仍较强,短期氧化铝现货价格易涨难跌。不过从中长期看,国内氧化铝计划新投产能量较大,而电解铝产能提升非常有限,因此氧化铝价格将回归合理水平。