摘要:

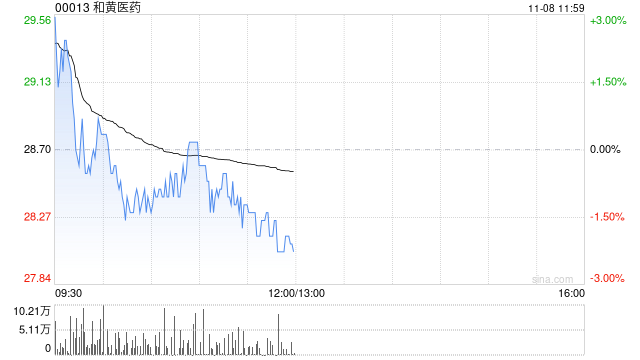

中金发布研究报告称,维持和黄医药(00013)“跑赢行业”评级,公司2024年/2025年EPS预测-0.12元/0.01元不变,目标价38.25港元。10月31日,公司合作...

摘要:

中金发布研究报告称,维持和黄医药(00013)“跑赢行业”评级,公司2024年/2025年EPS预测-0.12元/0.01元不变,目标价38.25港元。10月31日,公司合作...

中金发布研究报告称,维持和黄医药(00013)“跑赢行业”评级,公司2024年/2025年EPS预测-0.12元/0.01元不变,目标价38.25港元。10月31日,公司合作方武田公布FY2024Q2(3Q24)财报,Fruzaqla(呋喹替尼)3Q24销售额111亿日元(约合0.72亿美元),符合该行预期。11月6日,公司公告将在2024年美国血液学会(ASH)年会上更新索乐匹尼布III期研究ESLIM-01数据。

中金主要观点如下:

呋喹替尼美国市占率持续提高,即将开启欧洲日本新商业化版图。

根据武田财报:1-3Q24Fruzaqla销售额分别为78亿、119亿、111亿日元,保持良好的放量趋势,截至2024年7月,Fruzaqla在美国4L+mCRC中市占率已经达到29%成为最主流疗法之一,在3LmCRC中市占率达10%。此外根据公司公告,Fruzaqla已经分别于2024年6月和9月在欧洲和日本获批上市,武田正积极准备商业化工作。该行认为Fruzaqla在欧洲和日本mCRC空间同样可观,预计未来有望不断为公司贡献良好的分成收入。

索乐匹尼布III期数据更新,ITP应答数据亮眼。

根据公司公告,索乐匹尼布治疗ITP的国内III期临床试验ESLIM-01中,截至2024年1月31日,179名患者中81%达到整体应答,其中持续应答率51.4%,长期持续应答率为59.8%,血小板计数≥50×10?/L的中位累计持续时间为38.9周,且耐受性良好,没有发现新的安全性信号。此前1月索乐匹尼布用于2LITP适应症在国内提交的NDA已经获得受理,该行期待其不久的将来在国内获批上市,为ITP患者带来新的治疗选择。

SAVANNAH试验取得积极结果,关注赛沃替尼美国申报进展。

10月16日,公司公告II期临床研究SAVANNAH取得积极结果,赛沃替尼联合奥希替尼治疗奥希替尼治疗后进展的MET+NSCLC获得高且具有临床意义的缓解率。公司预计将于近期读出数据,且拟于2024年底在美国提交上市申请,建议持续关注。